天弘科技最近表現不錯,股價不斷新高。有外國分析師認為,公司在電子製造方麵的能力是數據中心高需求的關鍵資產,這種需求在未來一段時間內仍將保持強勁。

作者:Ricardo Fernandez

簡介

天弘科技曾經是IBM的一部分,擁有悠久的曆史和專業知識,專注於為集中化的客戶群體提供合同或外包電子製造服務。

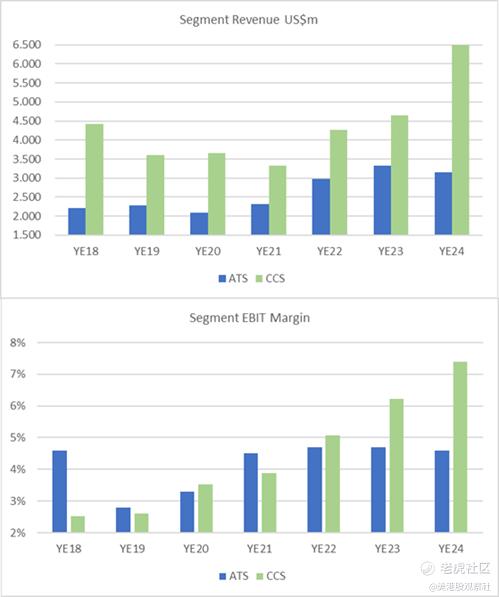

天弘科技在北美和亞洲擁有18個製造設施,生產的產品種類繁多,分為兩個業務板塊:先進技術解決方案(ATS)和連接與雲解決方案(CCS)。正是CCS板塊推動了收入、利潤率和盈利的增長,進而引發了股票的重新估值。

來源:由作者根據彭博數據製作

來源:由作者根據彭博數據製作量化評級

在SA量化因素中,天弘科技被評為第三好的股票,隻有盈利能力是薄弱環節。這主要是因為天弘科技的利潤率較低,這是由於其合同製造業務的性質決定的。因此,如果公司能夠實施或轉型為一家研發型科技公司時,可能會引發利潤率的大幅增長。然而,毛利率或自由現金流(FCF)的轉化率不如投資資本回報率(ROIC)重要。

來源:由作者根據彭博數據製作

來源:由作者根據彭博數據製作利潤率提升

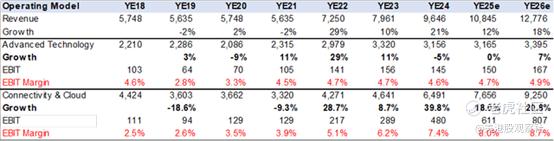

如上所述,直到數據中心需求(由人工智能驅動)影響到其CCS之前,天弘科技的收入和盈利在超過15年的時間裏都沒有增長。CCS的合同涉及交換、存儲、服務器、機架和冷卻係統,推動了2022年收入增長29%,2024年增長21%。2025年的指引預計收入為107億美元,較2024年增長約12%。更重要的是,這種產品合同需求帶來了定價權和規模效益,使得EBITDA利潤率從6%躍升至8%,推動每股收益增長超過70%。

共識預測比公司最近的指引更為樂觀,似乎包含了CCS板塊持續強勁的需求以及ATS收入持平的預期。公司可能正受益於強勁的需求,以及一些競爭對手(如超微電腦)在產能/財務方麵的限製。

隨著公司增加研發和創新能力,利潤率或附加值還有更大的提升空間。Arista Networks是這方麵的典型例子。

來源:由作者根據彭博數據製作

來源:由作者根據彭博數據製作 來源:由作者根據Capital IQ數據製作

來源:由作者根據Capital IQ數據製作估值

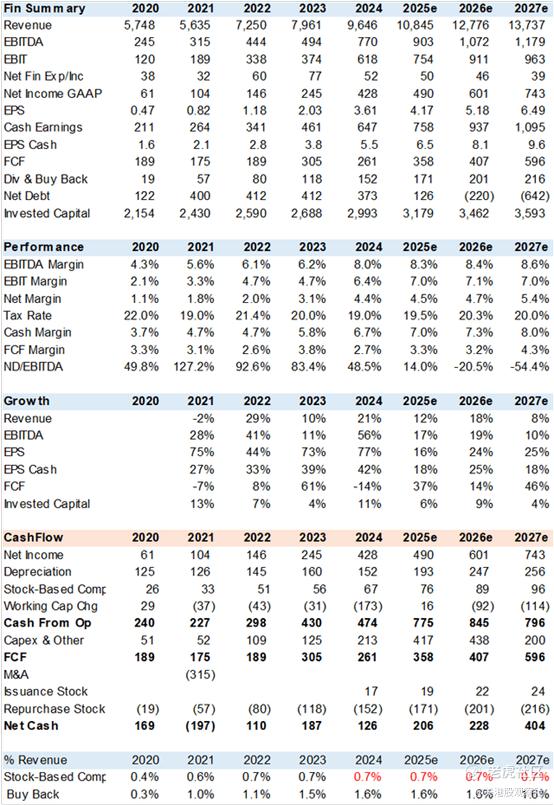

從2003年到2022年,公司報告的財務業績一直在下降或停滯不前。雖然它並非一家隻為償還債務而存在的“僵屍公司”,但這種乏善可陳的財務表現導致其估值極為低廉,大多數人都會將其歸類為價值股,其市值/現金收益比率不到5倍。盈利的大幅增長吸引了市場的關注,目前該股票的估值更接近成長股,市盈率為19倍,按2025財年末的預測,其PEG接近1倍。

公司顯著改善的投資資本回報率(ROIC)和自由現金流應該能夠支撐更高的PEG,達到1.2倍,但仍低於研發型科技公司。如果天弘科技能夠從合同製造轉型為設計產品時,它可能會獲得更高的估值倍數。

同行對比

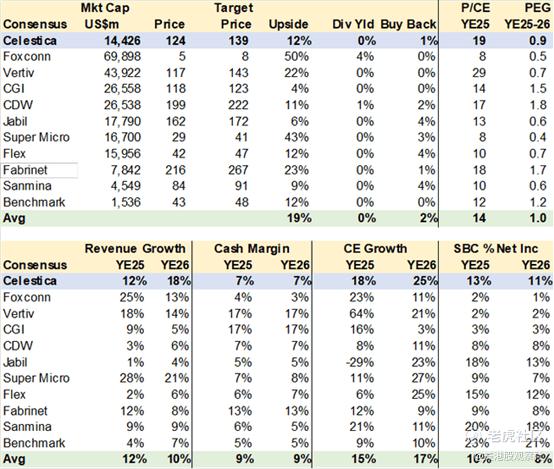

在幾家電子製造服務(EMS)公司的共識預測,其中最著名的是富士康,還有一些數據中心供應商。該行業利潤率低、增長緩慢,從估值角度來看相對便宜。由於缺乏明顯的知識產權、品牌價值以及高資產和營運資本需求,市場並不看好合同或外包製造公司。因此,增加研發等能力可能會帶來顯著的估值倍數擴張。

來源:由作者根據Capital IQ數據製作

來源:由作者根據Capital IQ數據製作風險

主要風險是數據中心需求的速度,正如DeepSeek事件所引發的恐慌。如果天弘科技的主要客戶群體——超大規模企業——放慢數據中心的建設速度,公司從財務和股票估值角度來看將受到重大影響。

總結

公司在電子製造方麵的能力是數據中心高需求的關鍵資產,這種需求在未來一段時間內仍將保持強勁。同時,逐步向技術研發(研發)轉型可能會提高利潤率和投資資本回報率(ROIC)。最後,盡管股票的絕對估值倍數較高,但與公司最近確認的預期增長相比,它仍然相對便宜。